Arten der Risikolebensversicherung

Welcher Versicherungsschutz ist der richtige?

Eine Risikolebensversicherung bietet verschiedene Arten des Versicherungsschutzes. Mit der richtigen Wahl kannst Du die Risikolebensversicherung perfekt auf die persönliche Situation Deiner Kunden abstimmen. Welche Möglichkeiten Du hast und wie hoch die Absicherung sein sollte, erklären wir Dir hier.

Höhe der Versicherungssumme

Als geeignete Höhe für die Versicherungssumme empfehlen Experten das 3- bis 5-fache des Bruttojahresgehalts. Wenn es einen Hauptverdiener in der Familie gibt, ist der Bedarf automatisch höher als bei Partnern mit ähnlich hohem Gehalt. Werfe einen Blick in die Zukunft. Sind junge Kinder im Haus, deren Ausbildung später einmal finanziert werden soll? Dann macht es Sinn, auch diese Zukunftspläne bei der Festlegung der Versicherungssumme zu berücksichtigen.

Bei einer Immobilienabsicherung kannst Du die Höhe der Versicherungssumme genau an das Darlehen anpassen, oder aber eine höhere Absicherung wählen, um den Hinterbliebenen zusätzlichen finanziellen Schutz zu garantieren.

- Möglichkeit der konstanten Versicherungssumme

- Möglichkeit der linear fallenden Versicherungssumme

- Möglichkeit der annuitätisch fallenden Versicherungssumme

Konstante Versicherungssumme

Bei der konstanten Versicherungssumme bleibt die Höhe der anfangs gewählten Summe über die gesamte Laufzeit hinweg unverändert. Dieser Versicherungsschutz eignet sich besonders für Dich, wenn Du Deine Liebsten vor einem finanziellen Risiko schützen willst, denn sie können sich immer auf die volle Summe verlassen.

Optionen der fallenden Versicherungssumme

Eine fallende Versicherungssumme eignet sich für die Absicherung eines Kredits. Mit fortschreitender Tilgung des Darlehens sinkt gleichzeitig die Versicherungssumme. Hierbei hast Du die Möglichkeit, noch einmal zwischen zwei unterschiedlichen Optionen zu wählen:

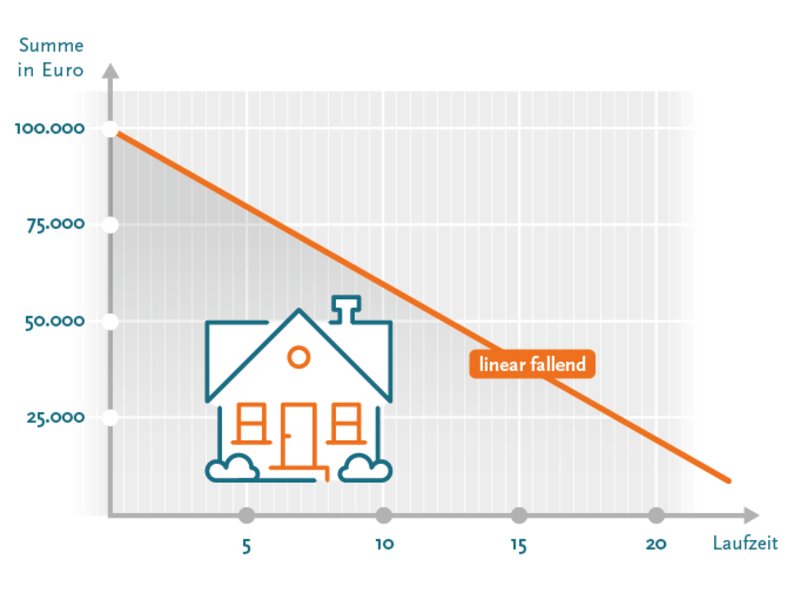

Linear fallende Versicherungssumme

Bei der linear fallenden Versicherungssumme, auch beitragsmäßig fallend genannt, verringert sich der zu zahlende Beitrag periodisch um einen gleichbleibenden Betrag. Das ist vor allem sinnvoll, wenn Du Finanzierungen absichern willst, die Du ebenfalls fortschreitend ausgleichst.

Annuitätisch fallende Versicherungssumme

Die annuitätisch fallende Versicherungssumme sinkt prozentual um einen ausgerechneten Prozentsatz, der Zins und Tilgung kombiniert. Diese Form ist vor allem bei der Absicherung eines Darlehens sinnvoll, denn in der Regel brauchst Du für die Kreditbewilligung einer Bank auch eine Sicherheit. Die Risikolebensversicherung kannst Du also als Alternative zur Restschuldversicherung einsetzen.

Deine Fragen - unsere Antworten.

Tritt der Ernstfall ein, sind wir von der DELA sofort da: Wir unterstützen Deine Familie bzw. die Person, die Du begünstigt hast mit der Auszahlung der vereinbarten Summe direkt nach Meldung des Todesfalls. Sogar für den Fall einer diagnostizierten, unheilbaren Krankheit und einer prognostizierten Lebenserwartung von höchstens drei Monaten zahlen wir bereits vorab 15 Prozent der Gesamtsumme aus.

Die DELA bietet Deinen Angehörigen den individuellen, finanziellen Schutz in Höhe der vereinbarten Versicherungssumme. Zu jeder Zeit sind wir für Dich und Deine Familie da. Egal ob bei Fragen vor Abschluss der Risikolebensversicherung, bei einer Veränderung der individuellen Lebensumstände (wie z.B. Hochzeit, Geburt von Kindern oder Kauf einer Immobilie) oder natürlich im Ernstfall. Wir lassen Euch nicht im Stich. Hinterbliebene haben zum Beispiel zu jeder Zeit die Möglichkeit, organisatorische Unterstützung in Form von Dokumenten, Checklisten oder von persönlichen Ansprechpartnern zu erhalten. Zudem gibt es das DELA Ersthilfe-Programm mit schneller, psychologischer Betreuung, die Deine Liebsten im Ernstfall durch diese Zeit begleitet und unterstützt.

Unabhängige Experten empfehlen generell bei der Höhe der Versicherungssumme das drei- bis fünffache des Brutto-Jahreseinkommens. Bei einer Familienabsicherung solltest Du Dich fragen, wie viele Personen Du wie lange absichern möchtet. Das gilt zum Beispiel für die Ausbildung oder das Studium der Kinder. Gibt es Tilgungsverpflichtungen aus Hypothekendarlehen oder anderen Krediten, sollte der Versorgungsbedarf entsprechend der Höhe der Verbindlichkeiten gewählt werden. Eine Beispielrechnung: Wird eine Versicherungssumme von 150.000 Euro über 15 Jahre hin angelegt, die sich mit maximal 2 Prozent pro Jahr verzinst, reicht das für eine Monatsrente von etwa 1.100 Euro. Möchte man aus einem Immobilienkauf heraus Tilgungsverpflichtungen einer Hypothek mit einer Risikolebensversicherung absichern, kann man die Summe an die immer geringer werdende Restschuld anpassen. Dafür bietet Dir DELA flexible Verträge mit fallender Versicherungssumme, bei denen die Beitragskosten verringert werden.

Greift die Versicherung auch direkt nach Vertragsabschluss?

Tritt der Ernstfall ein, sind wir von der DELA sofort da: Wir unterstützen Deine Familie bzw. die Person, die Du begünstigt hast mit der Auszahlung der vereinbarten Summe direkt nach Meldung des Todesfalls. Sogar für den Fall einer diagnostizierten, unheilbaren Krankheit und einer prognostizierten Lebenserwartung von höchstens drei Monaten, zahlen bereits vorab 15 Prozent der Gesamtsumme aus.